Tesla, the AppleCar

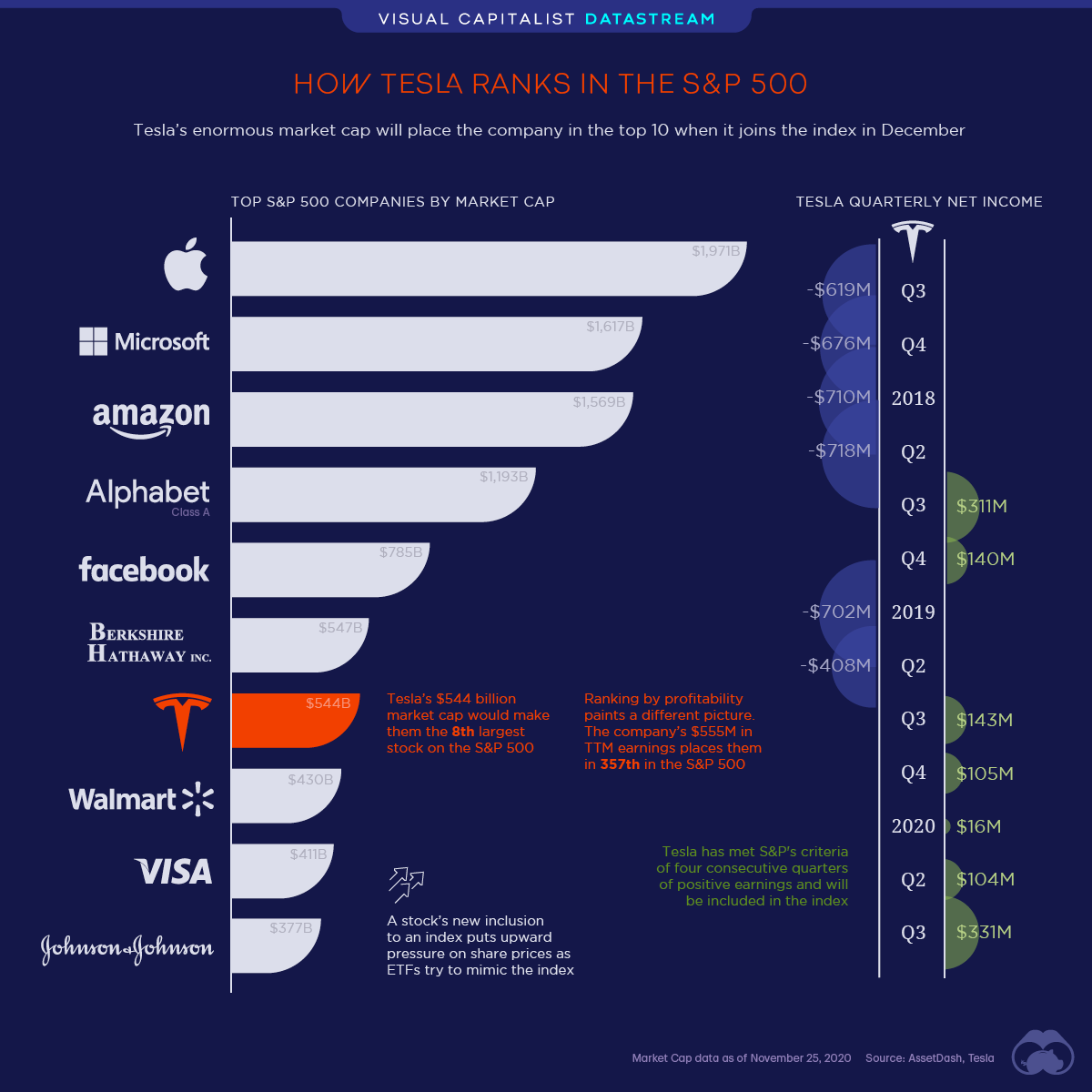

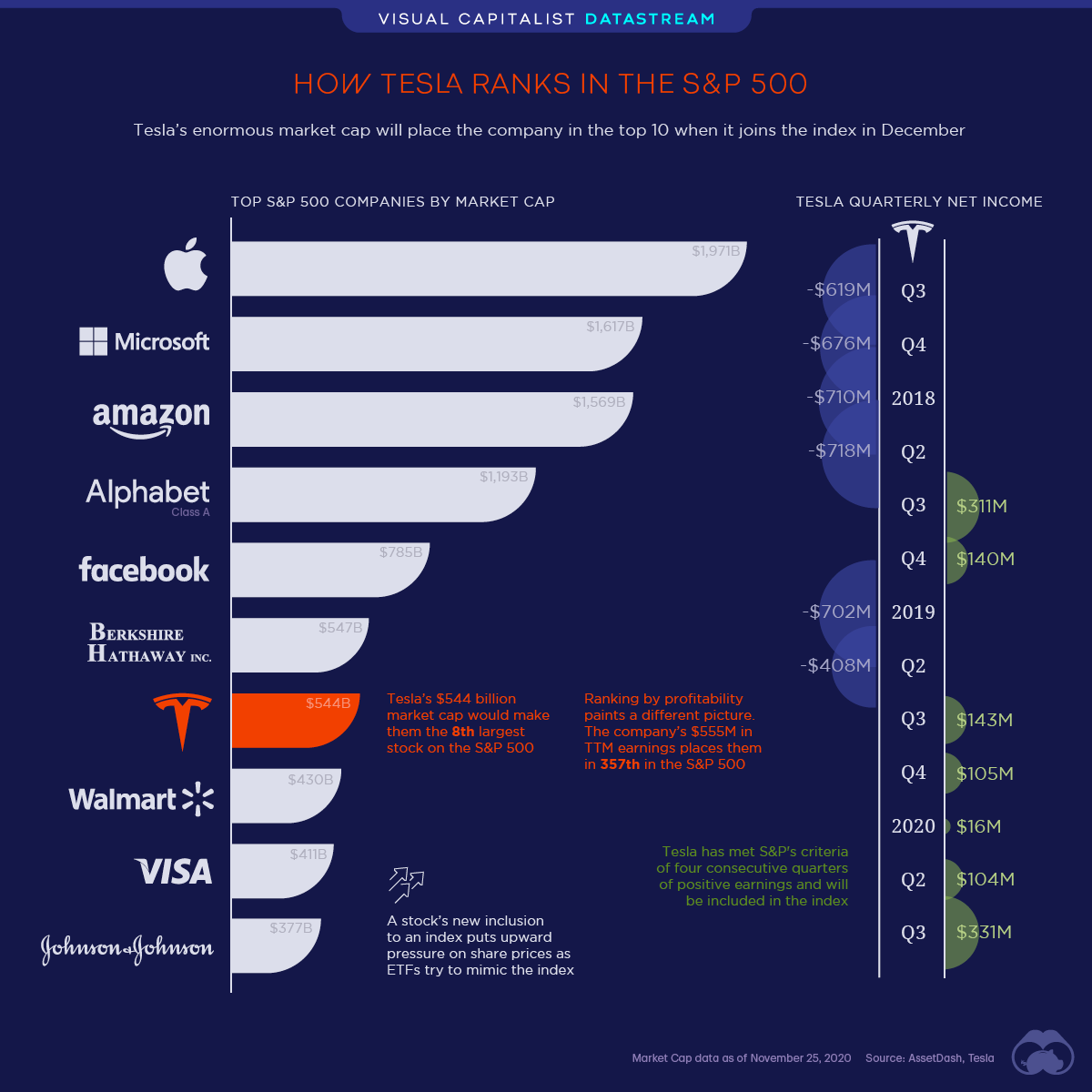

A Tesla ultrapassou os US$ 500 bilhões de valor de mercado. O número impressiona e gera dúvidas, quem aqui não lembra o fiasco do WeWork, avaliado em US$ 47 bilhões antes da “bolha” de Adam Neumann estourar? E dos tantos unicórnios que quebraram na mesma velocidade que atingiram os US$ 1 bilhão? Outros ainda se perguntam, incrédulos, o que faz uma companhia que não vendeu nem 500 mil carros em 2020 ter um valor de mercado maior do que o da Toyota, Volkswagen, GM e Fiat Chrysler combinados. Para a gente, a resposta está nos smartphones, nas smart-TVs e nos serviços em nuvem. Sim, porque o feito da Tesla não é diferente do caminho traçado pelo mercado de tecnologia nos últimos anos: o da busca incessante pela receita recorrente.

Electricity!

Antes de começar a comparação, devemos destacar que a companhia de Elon Musk é um expoente em três segmentos que estão em franca expansão: carros elétricos, baterias e mobilidade autônoma. Ainda existe uma divisão da empresa ligada à produção de energia elétrica sustentável que nem dá tempo de comentar por aqui. Só do mercado de carros elétricos se espera um crescimento de quase 30% ao ano nas vendas de 2020 até 2025 – essa estimativa da Deloitte indica que serão vendidos 11,2 milhões de veículos elétricos no mundo em 2025 e que o número chegará a 31,1 milhões em 2030. Some isso à ação de governos para coibir a venda de carros a combustão, como fez a Califórnia que, neste ano, criou uma lei para proibir a venda dos automóveis movidos a diesel e gasolina a partir de 2035. De fato, é um setor em ebulição, mas, mercado por mercado, todas as outras montadoras também estão investindo em EV (Electric Vehicles)…

Drive, Pay, Rinse and Repeat

Os carros da Tesla possuem um software (chamado… Tesla Software, bem original) que, por ser conectado à internet, passa por updates constantes, e leva features novas para proprietários de veículos da empresa – independente do modelo do automóvel. O Software, que funciona como um sistema operacional de smartphone ou televisão, passou a ter features pagas com o tempo. No ano passado mesmo, a Tesla passou a cobrar US$ 10 por mês para oferecer conectividade “premium” aos donos de Tesla, a esse pacote se juntam capacidades como visualização do tráfego em tempo real, vídeo streaming e, até mesmo, car-aoke (um karaokê dentro do carro). Neste ano, e talvez isso tenha sido o empurrão que o mercado queria para comprar as ações da empresa – aumentando o seu valuation: Elon Musk informou que os serviços de direção autônoma da Tesla, que antes eram cobrados apenas de uma vez como um extra do carro, seriam um serviço de assinatura. O valor anunciado foi de US$ 7 mil, mas por um pacote de 72 meses, mas a expectativa é que o valor mensal seja um pouco maior de US$ 100. Segundo essa análise do Morgan Stanley, apenas 27% dos clientes compraram o FSD (full self driving service), o que significa que há espaço para eles monetizarem já a base existente de carros; analistas apostam que as receitas com serviços da Tesla podem chegar a 20% da receita da empresa e 30% do lucro da companhia até 2025. Ainda de acordo com o Morgan Stanley, os “Network Services” da Tesla foram responsáveis por 91% da alta do valuation da fabricante de carros elétricos. A Tesla deve vender 6 milhões de veículos até 2030, imagine o que pode significar em usuários ativos de serviços de assinatura (o Morgan Stanley estima que 12 milhões de MAUs).

Deja-vu

A Tesla é uma das únicas companhias que conseguiu monetizar seus ativos de mobilidade autônoma com escala, já que contam com os seus próprios hardwares para assegurar que o serviço será, de fato, utilizado. Ainda tem o detalhe (não tão detalhe assim) dos dados captados: ao oferecer serviços digitais nos seus automóveis, eles conseguem captar informações e entender cada vez mais o cliente. O que pode voltar em forma de, bem, serviços ou mesmo veículos personalizados. Pense no impacto disso numa indústria que, historicamente, tem grandes desafios para inovar a cada lançamento além de pequenos ajustes estéticos. Com tudo isso, o gráfico acima fica mais fácil de entender, não?! Afinal, se a empresa tem um modelo de negócio de uma companhia de tecnologia, o valuation vira o de uma empresa de tecnologia, certo? A Apple passou por um caminho parecido desde que começou a migrar para oferecer serviços: do ano passado para cá, a empresa ultrapassou os US$ 2 trilhões em valor de mercado, com a expectativa de que os usuários dos produtos Apple possam ficar cada vez mais valiosos. Isso sem falar nas fabricantes de smartphones e SmartTVs que, se vendo no mesmo desafio, de deixar de serem “apenas” vendedoras do hardware, estão começando a monetizar seus produtos, e o LTV (lifetime value) dos Clientes a partir do software. A Samsung, por exemplo, criou a sua DSP neste ano. A Sony, criadora do PlayStation, foi atrás do serviço de streaming Crunchyroll (falando em Games: a Microsoft lançou seu serviço em nuvem de games). Outra operação? Em 2019 a Roku comprou a Dataxu, exatamente para dar esse up de ads digitais em seus devices. Agora, falando da Tesla, é um automóvel que custa em torno de US$ 80 mil (a gente nem vai fazer essa conversão para real), o cliente não vai trocar o automóvel tão facilmente, ou seja, por alguns anos, ele terá aquele automóvel e uma relação com o fabricante. Oferecer serviços digitais recorrentes, nesse cenário, faz todo sentido pois ajuda a monetizar toda a jornada do cliente com a marca (e com a chance do churn ser menor!).

Bilhões e bilhões

Num cenário de bundles e fabricantes acelerando no mundo digital, o que isso significa para as companhias completamente digitais? Será que veremos alguém indo atrás de fabricantes? E se a pergunta que todos têm é por que a Tesla vale mais do que todas as montadoras combinadas, a nossa resposta é: porque não estão comparando banana com Maçã, e, nesse caso, deveriam 😉

-

Ghost Interview5 anos ago

Ghost Interview5 anos agoA inovação segundo Mandic

-

Sem Categoria4 anos ago

Sem Categoria4 anos agoTesla poderia lançar smartphone

-

Morse3 anos ago

Morse3 anos agoInscreva-se na Newsletter!

-

Ghost Interview4 anos ago

Ghost Interview4 anos agoPavel Durov, o polêmico criador do Telegram

-

Morse News3 anos ago

Morse News3 anos agoMorse Audio News

-

Ghost Interview4 anos ago

Ghost Interview4 anos agoCopy.ai: o robô copywriter

-

Ghost Interview4 anos ago

Ghost Interview4 anos agoRoblox: o criador fala tudo!

-

Morse News5 anos ago

Morse News5 anos agoGoogle fora da Austrália?